图片来源@视觉中国

文丨Alter

华为的“智慧养猪”项目方兴未艾,对应的连锁反应已经开始发酵。

金新农趁机释放了生猪养殖向智能化迈进的信号,低迷多日的股价随即开始上涨;唐人神公开表态称智慧猪场管理平台正在有序推进,公司将全面推动智能化养猪;正邦科技和新希望也陆续对外表态,智能化、自动化养猪将是大势所趋……

不出意外的话,继网易、阿里、京东等互联网企业跨界养猪,碧桂园、万科等房地产企业进军养猪业后,华为的“南泥湾”项目将再度把“养猪”推向风口。

01、生猪行业有了新变量

人类对猪的驯化,据说已经有9000多年的历史,西汉第一位布衣丞相公孙弘在发迹前就有“海边牧猪”的故事。但生猪的规模化养殖到了19世纪末才出现,所谓的现代化规模养殖仅有40多年的时间。

而中国的生猪养殖又有一些特殊:中国人每年要消耗掉5000多万吨的猪肉,几乎占全世界总消耗量的50%,但中国养猪行业仍然以散养户为主,市场前20企业的占有率都不到10%,典型的“大行业、小公司”的格局。

为何看起来有些“畸形”的市场,偏偏在过去几年中屡屡成为资本市场的宠儿,以至于出现了上千家房企转行养猪的一幕?

答案离不开“养猪”的高利润。根据牧原股份发布的2020年度业绩预告,归属上市公司股东的净利润约为270亿元,比去年同期增长341.58%,平均一头猪的利润为1500元,相当于两瓶贵州茅台酒的利润。

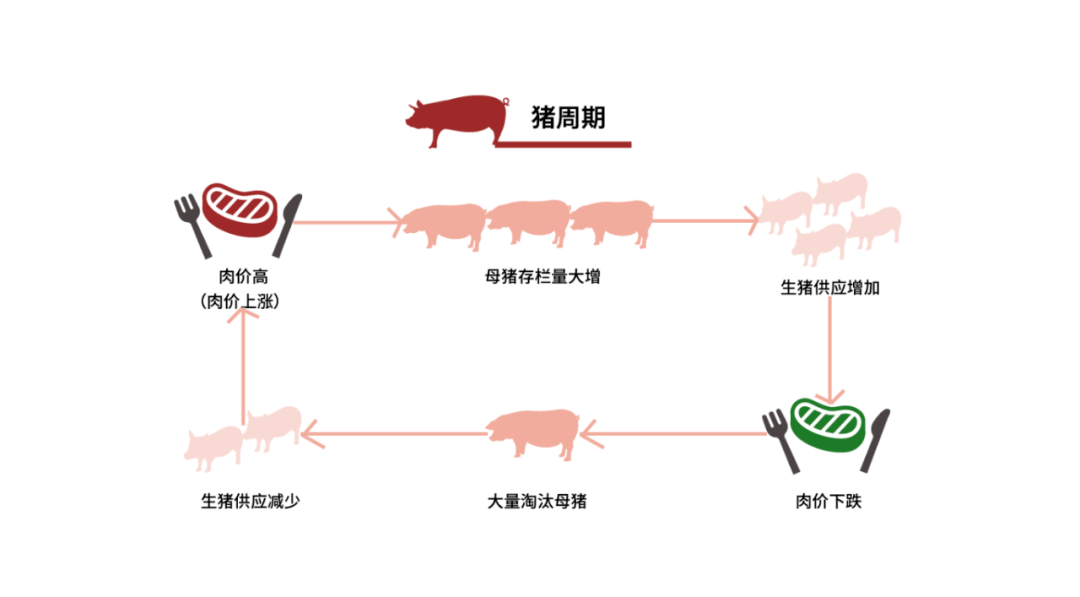

仅仅将原因归于养猪的“暴利”,恐怕还不足以吸引华为们的眼球,毕竟生猪行业每隔三四年的时间就会出现一轮猪周期:猪肉价格上涨——养猪行业扩产——生猪产能过剩——猪肉价格下跌——养猪大户转行——生猪供应下降——猪价再次上涨。倘若错判了猪周期,哪怕是行业的头部玩家也可能被迫出局。

真正诱导局外人鱼贯而入的变量其实是“非洲猪瘟”。2018年出现的非洲猪瘟直接导致国内的生猪存栏量减少40%以上,猪肉市场随后开启了近3年的涨价潮,并深深改变了国内生猪养殖的市场格局:无情的“非洲猪瘟”迅速淘汰了散养户,一直悬而未决的模式之争也渐渐有了清晰的答案。

国内养殖行业主要有两个流派,一是牧原代表的“自建自繁自养”的重资产模式,二是温氏代表的“公司+农户“的轻资产模式。

2020年以前,牧原的市值被温氏牢牢压制,但在2020年后却出现了两极化的现象,牧原的市值一路暴涨,温氏的市值却在持续下跌,最终拉开了2000亿元的差距。个中原因并不难解释,牧原对产业链的严格把控验证了集约化、标准化在对抗不确定因素方面的优势,而温氏赖以生存的轻资产模式遗憾错过了生猪价格持续上涨的红利。

生猪养殖的重资产模式被深层次验证,或许就是科技大厂们看到的机会。

02、“养猪”是一门技术活

可能在很多人的印象中,“养猪”几乎是没有技术门槛的生意,以至于“北大才子卖猪肉”的行为成了十几年前的现象级新闻。这样的偏见显然成了一种常识,房地产企业的闻风而动就是最好的例子。

恰恰是房地产企业的“诚实”,让外界看到了生猪行业复杂的一面。

2014年末的时候,喜欢定小目标的王健林宣布在贵州投资10亿元,目标是建设30万头规模的土猪扩繁厂、屠宰加工厂和饲料加工厂。然而刚过了一年多的时间,万达就放弃了自己的养猪计划,彼时给出的解释是:“盖个十万头猪的猪场要几个亿,我们盖个五星级酒店才多少钱?”

“不信邪”的许家印在万达终止养猪计划同年,高调宣布斥资3亿元在贵州援建110个养猪农牧基地;到了2018年,万科和碧桂园也按耐不住内心的冲动,纷纷开始部署养猪大业……结果告诉我们,看似不差钱的房地产企业只是在猪场内外反复试探,并未在“养猪”的征途上坚定的走下去。

并非是房地产企业不贪恋养猪的暴利,而是踏出了半只脚便感知到了养猪的水有多深。

以2020年赚的盆满钵满的牧原为例,沉甸甸的成绩单可谓在资本市场出尽了风头,关于牧原的58份研报都给出了“买入”或“增持”的评级。可稍微细究下牧原的经营状况,诸如大股东频繁的股权质押、短期借款比例较高、业绩增长的不确定性等内部问题,远没有奠定与市值匹配的市场地位。

确切地说,牧原的暴涨有一定的运气成分。对于一家市场份额仅有3%的龙头企业,想要在市场中上演强者恒强的马太效应,还需要给出足够的硬实力。比如当猪肉的价格下行后,养殖企业的利润空间注定将被压缩,而在非洲猪瘟常态化的局面下,围绕安全防控的刚性投入将不断增加,牧原们如何继续保持领先态势?

经济学给出的答案是降低成本,以低成本作为穿越“猪周期”的筹码。

牧原们寻找的路径是提升生产效率,对应的例证也有很多。牧原曾经以不低于2万的月薪在部分高校中招揽人才,目的正是吸引高素质人才进入养殖业,补充生猪行业所欠缺的智力资源;同样的道理,金新农、正邦科技、唐人神等在华为曝出进军“智慧养猪”消息后的动作,也在某种程度上证实了养殖业的诉求。

03、科技大厂抛出橄榄枝

网易、阿里、京东、华为等科技大厂先后推出的“养猪计划”,出发点或许是为了解决牧原们的切肤之痛。

网易的“养猪”充满了小资情怀。据说是烫火锅时吃到了一份可疑的猪血,丁磊萌生了自己去养猪的想法。不管这些故事是否属实,单就网易味央最近的战略方向来看,选择的终归是一条对外赋能的路。

阿里、京东等与“养猪”的渊源,甚至可以归结为To B的产物。在互联网向To B转型的大背景下,无论是阿里云的AI养猪,还是京东数科的“猪脸识别”,本质上都是以新技术对传统的养殖模式进行改造。

华为似乎也没有例外。按照华为在2020农牧数智生态发展论坛上的演讲,所谓的“智慧养猪”无外乎向猪场输出ICT技术,包括传感器、物联网技术以及背后的人工智能算法,重心在于猪场设施的升级。

简单来说,房地产企业进军养猪行业的考量可能是从中分一杯羹,而科技厂商的目的在于赚猪场的钱。如果说房地产企业是牧原们眼中的“野蛮人”,科技厂商则善意地抛出了合作的橄榄枝。

作为养殖“门外汉”的科技厂商,能否撬开猪场的大门呢?至少可以找到两个有利的积极信号。

一是网易味央和浙江基投的合作,后者将承担味央猪场的投资和建设。经历了“自建自繁自养自销”的重模式后,网易味央有意将模式进一步变轻,即向合作伙伴输出养殖模式,自身专注于营销和运营。诸如浙江基投等玩家的加入,某种程度上预示着网易探索出的养殖模式和商业模式已经被外界所接受。

二是牧原、温氏等头部企业的表态。比如牧原曾多次向媒体开放“智能化养猪场”,特别是在非洲猪瘟爆发时采用巡检机器人进行消毒、监控等工作。虽然牧原等头部企业尚未透露和科技厂商合作的消息,单就彼此对“智慧养猪”模式的理解来看,猪场的智慧化转型中终究绕不过华为、阿里、百度等科技企业。

只是需要厘清的是,目前“智慧养猪”只是一种共识性的存在,尚未成为生猪行业的主流模式。即使是温氏、牧原、新希望等养殖规模最大的头部企业,资金的主要用途仍在于产能扩张和上下游产业链的延伸,在“智能猪场”方面的投入并不明显。华为、阿里等“养猪新势力”,还有很长一段路要走。

04、千亿级市场的新机会

站在科技厂商的立场上,“智慧养猪”可能不是一条容易走通的路,却是不可错失的蓝海市场。简单算一笔经济账的话:2020年末国内的生猪存栏为4.07亿头,猪舍的成本在1000元/头左右,可以说是名符其实的千亿级市场。

何况从潜在的市场趋势来看,并不缺少短期内破局的可能。

一方面,生猪期货已经于2021年初在大商所上市,参考美国生猪养殖规模的集中化进程,生猪期货扮演了不可或缺的角色。大型养殖企业可以通过生猪期货规避市场价格波动的风险,进而不断倒逼中小散户退出市场。至少在美国推出生猪期货的20多年里,5000头以上特大型生猪养殖场的存栏量占比从20%提升至74%,国内不无存在依靠生猪期货加速集中化进程的可能。

另一方面,规模化生产将在很大程度上保障平稳的市场供应,继而平抑“猪周期”,迫使生猪行业的竞争重心转向生产成本和生产效率。而“智慧养猪”的想象空间在于:通过物联网、大数据、人工智能等技术将人解放出来,不仅减小了疫情等不确定风险,也将加速猪场向标准化、无人化过渡。在国内生猪行业开启集中化进程的背景下,“智慧养猪”注定是牧原们跳不过的必选题。

也就不难理解华为在这个时间节点进军“智慧养猪”的动机,中国养殖业持续千年的“小农模式”正在出现瓦解的裂痕,生猪养殖的现代化、规模化、标准化已经是社会上下的主流意志,此时进场无疑是拿到先手棋的绝佳时机。

可以预见的是,华为绝非是最后一个宣布“养猪”的科技大厂,当国内生猪养殖的市场格局进一步明晰,还将有越来越多的科技玩家涌入。